目次

要約

・2023年10月1日から、「適格請求書」の発行が義務付けられました。

・所管税務署へ「適格請求書発行事業者」の申請・登録が済んでいない場合は対応しましょう。

・適格請求書要件に基づいた請求書を発行できるようにしましょう。

概説

インボイス(適格請求書)とは、仕入税額控除のために、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

現行の「区分記載請求書」に以下の記載が追加されたデータのことです。

「登録番号」

「適用税率」

「消費税額等」

内容

・適格請求書発行のためには、所管の税務署へ届け出た上で、

適格請求発行事業者として登録をすることが必要です。

・売り手側(運送会社)は、買い手(荷主・親会社・一次受け会社等)から要求された場合、

インボイス(適格請求書)を発行し、写しを保存しなければなりません。

・買い手側(荷主・親会社・一次受け会社等)は、仕入れ額控除の適用を受けるために、

原則として、売り手である登録事業者から交付を受けたインボイスの保存等が必要となります。

※買い手は、自らが作成した仕入明細書等のうち、インボイスに記載が必要な事項が記載され、

取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

・インボイスの記載内容

問題点

適格請求書発行事業者になるためには、課税事業者である必要があります。

そのため、自身が非課税事業者であっても、取引先よりインボイスの発行を求められた場合は、

適格請求書発行の課税事業者として登録を行う必要があります。

※ただし、制度新規開始に伴う猶予措置として、一定の要件を満たした事業者に対しては、

免税事業者からの仕入税額相当額の一定割合を控除できる経過措置がとられています。

対策1

適格請求書発行事業者の登録

インボイスを発行するためには、所管の税務署へ適格請求書発行事業者の登録申請を行う必要があります。

対策2

インボイスの発行対応

販売管理や請求管理システムを運用して請求業務を行っている場合は、

当該のシステムからインボイス対応の請求書を発行できるように改修しておく必要があります。

自社、相手先の適格請求者番号の管理やインボイスに必要な項目の請求書への追加などを行っておき、

制度が開始された2023年10月分以降の請求書に反映させる必要があります。

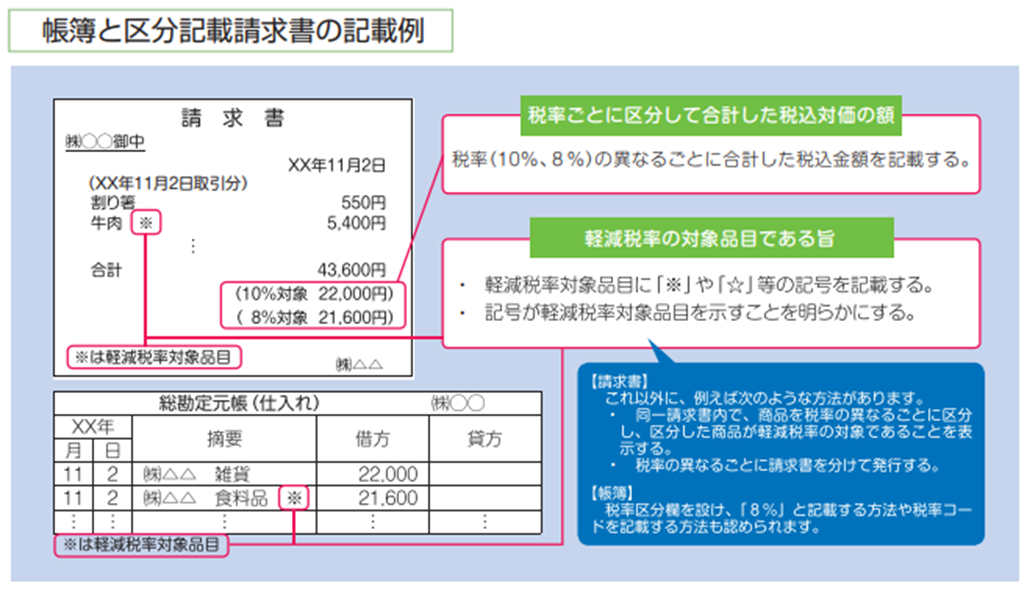

税率の記載

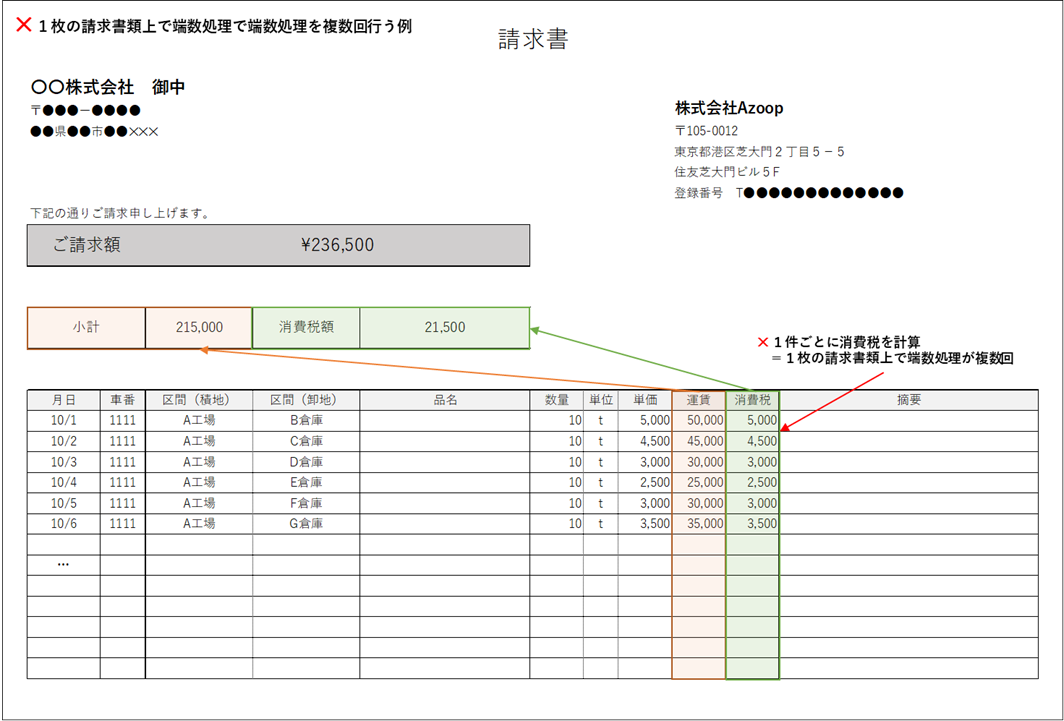

インボイスに対応した適格請求書においては、計上された金額についての税率がわかるようにした上で、「1つの適格請求書につき税率ごとに1回の端数処理」としなければなりません。

つまり原則として、「消費税の計算(端数処理)は1つの請求書内で税率ごとに1回ずつ」しか認められないことになります。

運送会社によっては、これまでは個別の運行1件単位で消費税を計算し最終的に合計を行うケースもあるかと思いますが、インボイス制度ではこういった計算は基本的に認められなくなります。

また、軽減税率(8%)対象の金額計上を行う運送会社は少ないかと思いますが、保税総合、海コン輸送など、非課税(0%)の金額計上が発生する場合は、それぞれどの税率を適用しているのか、金額ごとに明記する必要があります。

そのため、以下のいずれかの対応が必要となってきます。

・適格請求書の方式に則り、消費税の計算方法を変更する。

・運賃その他の項目をすべて内税表記で統一し、予め消費税を計上させてしまう。

・計上する金額は、税率が10%、8%、非課税のいずれなのかを請求書上で明記させる。

また、それぞれの小計と税額を明記する。

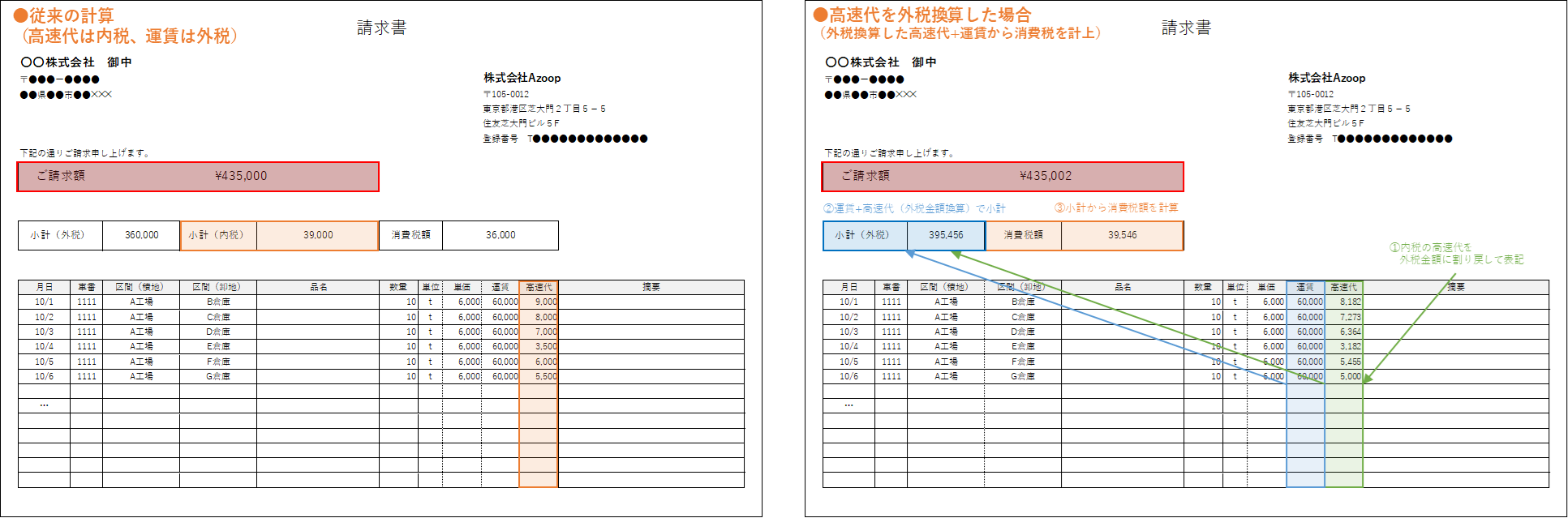

高速代・駐車代などの請求

荷主に対して、高速代や駐車場代を請求している運送会社も多いかと思います。

運送会社ごとに荷主との取り決めによって、実費分全額なのか、指定区間・金額分などで固定なのかなどの違いはあるかと思いますが、運賃を計上した同一請求書の明細内の補助項目として、いつ、どの運行分の高速代・駐車代なのかを記載するのが、慣例上一般的かと思います。

適格請求書を発行する上で注意が必要となるのが、この高速代と駐車場代が関連する部分です。

従来の請求書では、実際の通行料やETC明細、レシートなどの金額=内税金額をそのまま記載していた会社も多いかと思います。

ですが、今後は運賃自体が外税表記の場合、適格請求書にはそのままの内税金額を表記し、消費税の計算を行わせることは原則できません。

そのため、あくまでも今後も同一請求書内で高速代・駐車場代の金額を計上し続ける場合、内税金額の消費税を割り戻すなどして、外税金額として請求書上では計上し、運賃その他の10%課税対象項目と小計を行った上で、最終的な消費税を計算させる必要があります。

内税を外税に変換した場合の注意点

上記のように、高速代・駐車代を外税金額に割り戻す場合は、割り戻しの計算時に小数点以下の端数について、切上げ、切捨て、四捨五入のいずれかを行うため、従前の請求書での計算方法と比較すると差額が生じる場合があります。

外税換算した金額での請求に荷主の了解が得られれば問題ありませんが、荷主との取り決めなどによって予め請求の合計金額などが固定されてしまっている場合などは、差額分の金額を調整金のような形で計上して頂くなどの処理が必要となります。

この差額の取り扱いについては、国税庁などから統一的な指針も出ていないため、取引を行う荷主や、税理士、所管の税務署などと相談の上、運送会社様自身で対応方法について決定していただく必要があります。

仮に、高速代・駐車代の請求件数が10件を超えた場合、それぞれで1円単位での差額が発生したとすると、合計10円以上の差額となってしまうため、調整金を課税対象として計上する場合はさらに細かな調整が必要となります。

こちらについても、荷主や税理士、所管の税務署などとご相談の上、運送会社ごとにどのように対応するのか決定する必要があります。

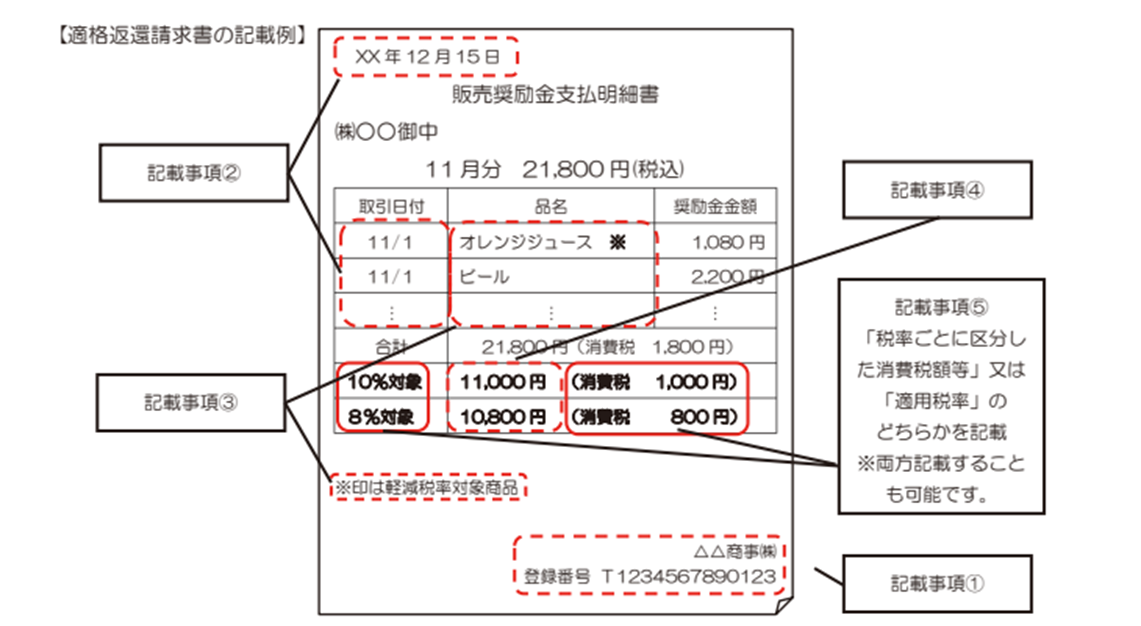

値引き(適格返還請求書)

インボイス制度上では、請求書上で1万円以上の値引きを行う場合は、

適格返還請求書を発行する必要があります。

適格返還請求書には、以下の内容を記載する必要があります。

①売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日

(適格請求書を交付した売上げに係るものについては、課税期 間の範囲で一定の期間の記載で差し支えありません。)

②売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容

(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

③売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

④売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

販売(請求)後に値引きを行う場合は、請求書とは別に適格返還請求書を発行する必要がありますが、販売(請求)段階での値引きであれば、同一の請求書内で必要な項目を併記することで対応することができます。

終わりに

トラッカーズマネージャーの運行管理プランでは、インボイス制度に対応しております。

受注案件の管理~配車~請求処理までをインボイス制度に対応した形でシームレスに運用できますので、ぜひこの機会に導入をご検討ください。

参考:運送業の事業再構築補助金の活用方法とは?|補助金プラス